2020年1月27日

日本の医療・年金制度 年金の保険料未払いこそ損する原因に!?年金である意味とは?【やさしい政治経済講座】

今回は日本の社会保障制度について見ていきます。

(今回と次回に分けてお伝えします。)

日本の社会保障ですが、実は戦前からありました。

日本初の社会保障として1874年に恤救規則が制定されました。これは貧困者救済を目的とするものですが、ただの優しさなわけもなく、江戸幕府から明治政府に1868年の王政復古の大号令で移行し、明治政府はその反動とも言える貧困による一揆やクーデターを未然に抑制するべく、最低限の生活の保障を行いました。

このほかにも1922年に健康保険法(現在も有効)、1929年に救護法が作られました。

戦後は日本国憲法により初めて社会権のうち、生存権を25条「健康で文化的な最低限度の生活」で盛り込んだため、これを基本理念として実施されています。

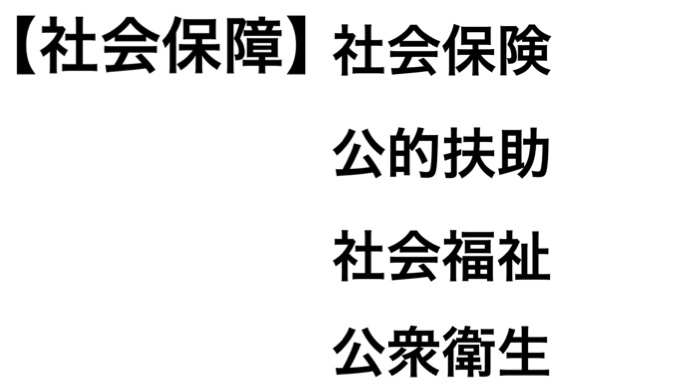

社会保障は4本柱として「社会保険」「公的扶助」「社会福祉」「公衆衛生」があげられます。(憲法では社会福祉、社会保障及び公衆衛生となっており、社会保障に社会保険、社会福祉に公的扶助を含むと4分類とつながる。)今回と次回はこれらを一つ一つ取り上げていきます。

まずは社会保険です。

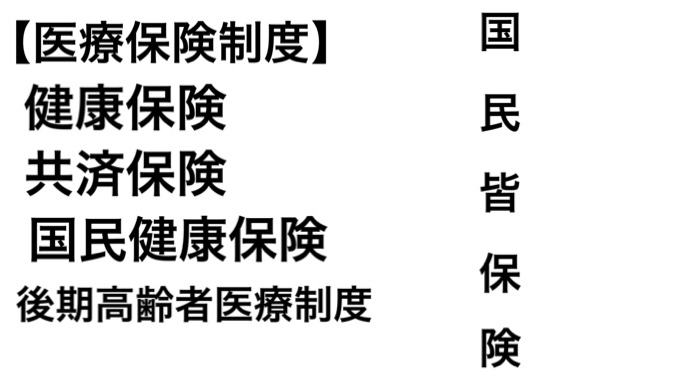

社会保険はさらに「医療保険」「年金保険」「介護保険」「雇用保険」「労災保険」に分けられます。

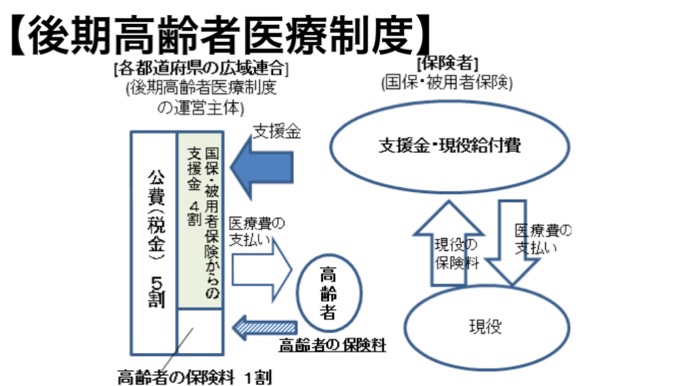

医療保険は2008年に現役世代のものと後期高齢者(75歳以上)のものが完全に分離される「後期高齢者医療制度」がスタートしました。

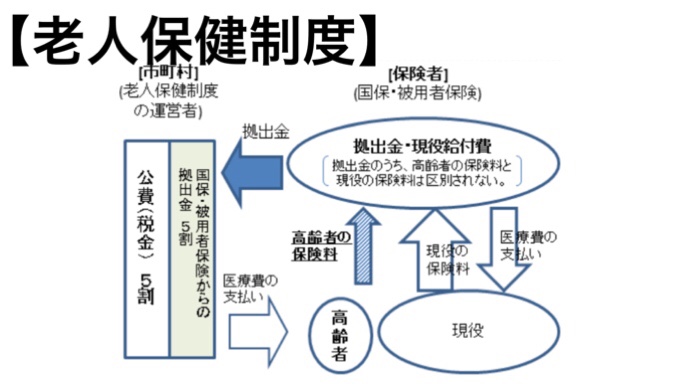

それまでの「老人保健制度」では現役世代と高齢者が同じ健康保険組合などに保険料を支払い、現役世代は健康保険組合から医療費の支払いを受けていましたが、高齢者は市町村が運営し、公費5割、健康保険組合からの拠出金5割の財源から医療費の支払いを受けるという仕組みでした。しかし、この制度の上では現役世代と高齢者の保険料が一括管理され、その中から市町村に拠出するため、現役世代の負担分がどの程度なのか不明瞭でした。

新たにスタートした後期高齢者医療制度では、高齢者の保険料は広域連合と呼ばれる特別地方公共団体に直接支払われ、医療費の支払いも広域連合から受けます。さらに高齢者には広域連合の財源のうち、必ず1割分を拠出するよう求め、年金から天引きの形で毎年規模に見合った額が徴収されています。これにより、財源のうち、5割は公費、4割が健康保険組合からの支援金、1割が高齢者の保険料となりました。

現役世代の医療保険は3つに分けられます。

1つ目は会社を通して加入する「健康保険」。2つ目は公務員が加入する「共済保険」、そして上2つと後期高齢者医療制度に加入していない全国民が加入する「国民健康保険」です。

医療費を実際に受け取る際の自己負担率は原則3割で、70〜74歳の前期高齢者は2割、後期高齢者は1割です。(高齢者のうち、現役並み所得者は3割)

続いては年金保険です。

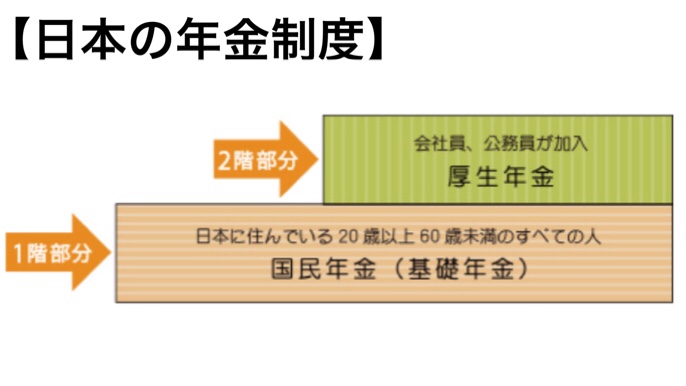

現在、年金保険では「2階建て構造」という形態がとられています。

まず、大前提にあるのは20〜59歳の全国民が加入する「国民年金」です。これは例え、学生であっても支払いを行う必要があります。

そして2階部分は「厚生年金」です。これについても国が主体で管理することに変わりはありませんが、企業に就職すると加入するもので日本ではここに該当する人が最も多いとされます。厚生年金は国民年金に上乗せする形でプラスアルファの年金給付を受けることができ、保険料は被保険者(本人)と事業主が半分ずつ負担します。

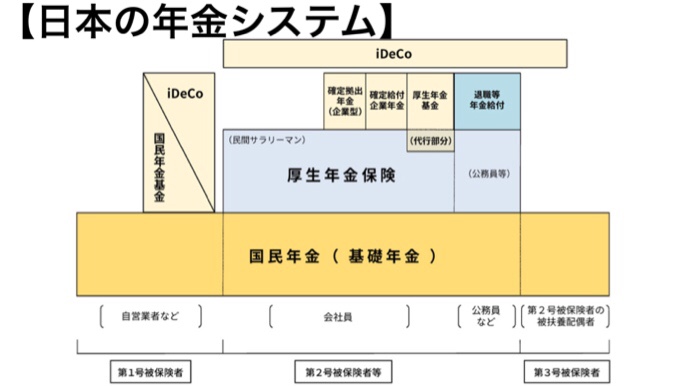

2階部分にはさらに厚生年金に加入できない人(自営業者など)が任意加入できる「国民年金基金」があります。国民年金基金は国が運営しない私的年金であるものの、国運営とほぼ同じ効果を得ることができます。

最近では3階部分として事業主や個人で厚生年金分を増やそうと運用する「確定拠出年金」、「厚生年金基金」なども増えています。(大学入試の場合、後に出した3階建て構造の図を覚えておくと良いです。)

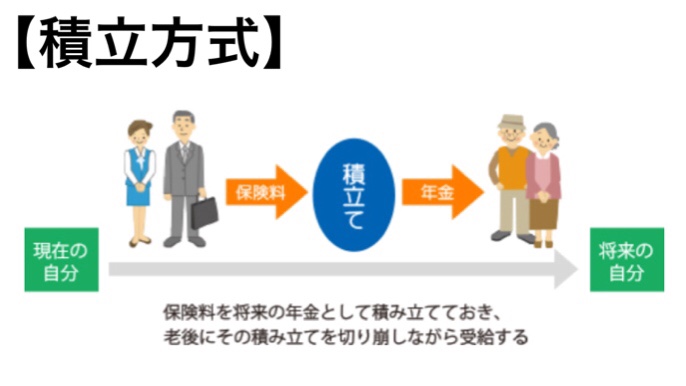

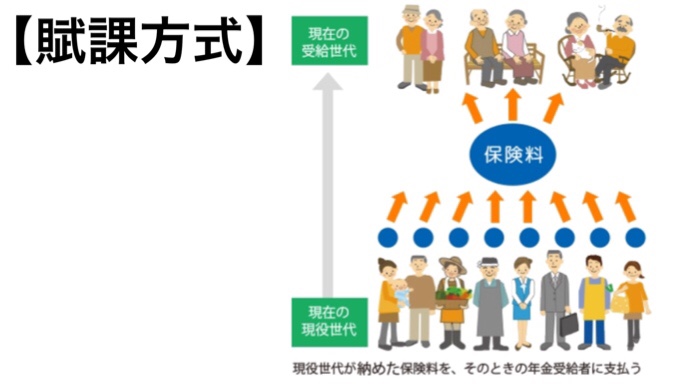

元々、年金は自らで積み立てた年金を国が運用してくれ、それが自らに帰ってくるという「積立方式」でした。しかし、それは第一次石油危機で一変します。1973年に発生した第一次石油危機ではスタグフレーションと呼ばれるインフレーションが発生し、狂乱物価と言われるような状態になりました。政府が公表している2015年を100とする消費者物価指数(CPI)は1972年段階で35.8でしたが、1973年は41.4、2度の石油危機が収束した1980年には75.7になっていました。石油危機前の好景気によるインフレでは1年でせいぜい2〜3ほどの上昇だったのものが、いきなり4〜5以上の上昇をつけたことでそれまでの積立額では生活が難しいような状態になったのです。そこで「修正積立方式」と呼ばれる、基本は積立で賄うものの、一部を下の世代がその期間に納めた保険料で賄う「賦課方式」を導入しました。

しかし、その後の生活水準の向上等があり、CPIは1998年にかけて緩やかな上昇、それ以降はほぼ横ばいですから賦課方式の割合が増え、現在はほぼ全てが「賦課方式」です。

賦課方式には問題があります。

現役世代の保険料を直接高齢者にまわすため、少子高齢化の人口減少社会の場合、若ければ若いほど負担が重くなります。

1961年段階では1人の高齢者に対して9.1人の現役世代で支えていました。しかし、2012年には1人あたり、2.4人で支えることになり、2050年には1人あたり、1.3人で支えることになると言われています。それぞれ、1961年を胴上げ型社会、2012年を騎馬戦型社会、2050年を肩車型社会と呼びます。

少子高齢化の場合、現在の若い現役世代やこれからの現役世代は今の高齢者に比べて給付額が減ることは間違いありません。これからもさらに保険料の値上げ、給付額の減額が進むでしょう。

で、このような話が出ると「年金制度の崩壊!」と言い、「じゃあ、未納でいいや!」という思考にシフトする方がいますが、それはオススメしないし、やめるべきです。

年金を今、負担されている方、される方は「年金の意識改革」をすると良いと思います。

年金はあくまでも保険です。ここで思い浮かべてほしいのは医療保険です。医療保険も最も代表的な「世代間扶助(世代の壁を超えて助け合う)」の考えに基づいています。医療保険で元が取れないからと「大損した〜!」と考える人は少ないと思います。逆に健康なのだから嬉しいはずです。保険はそもそも「安心への投資」で、年金の場合、老後の生活不安払拭への投資です。

つまり、保険というシステムがそもそも損得を考えるものではありません。

公的年金等に頼らない方法として「貯金」をあげる方がいます。

ここで最大の違いを見ていきましょう。

貯金は働かなくなり、使っていけば、いずれ無くなります。しかし、年金は「世代間扶助」の考えに基づいており、65歳以上は人生を終えるまで必ず給付を受けることができます。

つまり、年金は長生きしたら、しただけお得といえ、もっと言えば「元を取る」ことができるのです。

そして、公的な年金保険には国が絡んでいます。現在でも財源のうち、半分は一般会計から出されており、これはどんどん上がっています。たしかに国家財政を圧迫するものですが、社会保障はそれだけ重要であるということです。年金の崩壊は国家財政が破綻してしまった場合、危機感を持つべきことですが、現段階ではまず考えられません。(国家財政については「財政特集」で取り扱います)

ここまでで年金の保険料を払っておくべき理由がある程度、お分かりいただけたと思いますが、厚生労働省は年金の解説の最後に「日本経済の規模が大きくなると、年金に当てられる額も必然的に大きくなるので、若いみなさんが頑張って成長させましょう!」とまとめています。これはいくらなんでも同意できません。

もちろん、言っていることは正しいのでしょうが、少なくとも若い世代の負担が大きいという現状を変えていこうとせず、維持していくという考え方はするべきでないです。

この現状を変える最大の手は未納による対抗ではなく、「参政権」です。若年層の投票率が上がれば、年金制度の改革も少しずつ進み、年金制度自体も上向いてくるのではないでしょうか?

ここまでを見た「年金受給世代」の方々にも少しだけ。

今の現役世代は特に医療、年金に対して高齢者のために納めているという感覚を持っています。現在の年金は現役世代が保険料を納めていることにより、成り立っています。だからこそ「世代間扶助」であることを念頭において、年金の保険料を納めている現役世代には感謝の気持ちを持つべきです。将来世代のためにどんな社会を作れるかを少しでも考えることで納める側も受け取る側も多少は気持ちよく年金保険を支えていくことができると思います。

次回は社会保障の続きです。

※私的な意見が特に後半で多いことをご了承ください。

※ご覧いただいた方の意見がありましたら、コメント欄かお問い合わせフォーム(左上メニューバー)からお寄せください。記事内に追記したり、意見として掲載することが可能です。

※誤情報等ありましたら、コメント欄、お問い合わせフォームよりおしらせください。

なお、記事内の画像はいずれも厚生労働省からの提供です。

https://www.mhlw.go.jp/index.html

- Sokun

鉄道旅行が好きです。国内旅行業務取扱管理者を取得しています。皆さんに楽しい旅をお届けしていきます。

- サンライズ瀬戸を短区間利用!安く、長い時間サンライズに乗りたい!ノビノビ座席で瀬戸大橋の旅 岡山→琴平【夏の瀬戸内周遊の旅】 2022年9月29日

- 快適すぎる普通席!JAL国内線の最新型普通席が凄い!個人用モニターまで完備!? 福岡→東京【ぐるっと北部九州の旅2021】 2022年8月28日

- 【佐賀】イカが美味すぎる観光地!呼子を観光!博多からの行き方は?【ぐるっと北部九州の旅2021】 2022年8月19日

- 乗ってみた!ディズニーリゾートラインって何?どうやって乗るの? 東京ディズニーランド・ステーション→リゾートゲートウェイ・ステーション【東北近畿普通列車の旅】 2022年7月26日

- 【海が見える路線】本数が減っている?仙石線に乗車!石巻から仙台へ! 石巻→仙台【冬の北海道観光の旅】 2022年7月21日

1件のピンバック

朝日訴訟って訳あり判決なの!?ベーシックインカムって何? 社会保障特集2【やさしい政治経済講座】 | 東海道線沿線のそうくんの旅行記