2020年1月20日

バブル経済はなぜ起きたの?流れでバブル経済は完璧になる!【やさしい政治経済講座】

今回は経済に戻して、「日本経済」について見て行きたいと思います。

本当ならば日本経済をきちんと戦後から見るべきなのでしょうが、今の日本の経済に直結する転機となったのはバブル経済の影響が大きいので、まずはじめに「バブル経済」から触れてみます。

では、バブル経済といってもそもそも何が原因で発生してしまったのか。そこから辿ります。

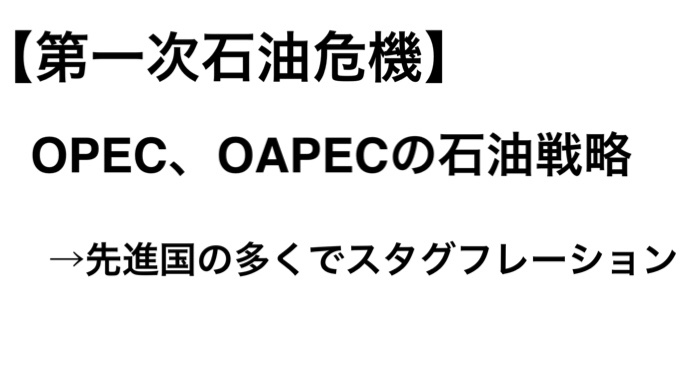

日本は1973年に発生した第四次中東戦争(ここのあたりの国際問題は国際政治で詳しく取り上げます。)に伴い、OPECなどが石油価格を約4倍に値上げしたことでコストプッシュ型のインフレーション、スタグフレーションを起こします。(第一次石油危機)1974年には10〜20パーセントの物価上昇となる狂乱物価(ギャロッピングインフレの一種)と戦後初のマイナス成長を記録しました。このスタグフレーションの最大の原因は石油に頼り切ったエネルギー政策とされ、そもそも日本で取ることすらできない石油を極力使わない産業構造への転換を進めます。「鉄鋼・造船」といういわゆる重厚長大産業や資本集約型の素材産業から「半導体」に代表されるような軽薄短小産業、高付加価値商品への転換を図ったのです。企業も効率化を進め、「減量経営」やME(マイクロエレクトロニクス)革命とも言われるFA化、OA化を進めました。

その結果、日本の石油依存度は20%低下し、1979年の第二次石油危機ではほとんどダメージを受けませんでした。

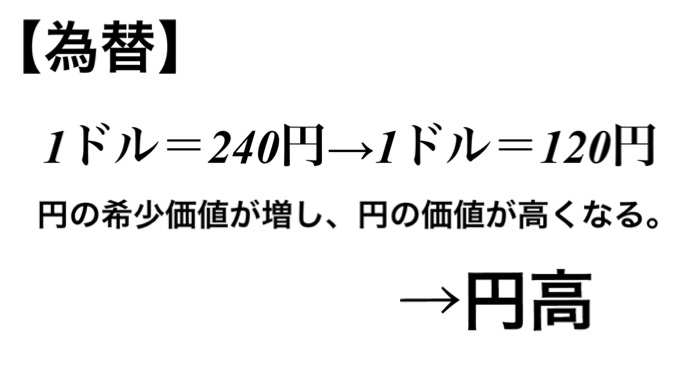

それでは日本で生産したハイテク商品はどこで消費されていたのかといえば、主に海外、特にアメリカです。この頃のアメリカの大統領はレーガンです。レーガン大統領はマネタリズム思想を背景にケインズ主義批判を行い、レーガノミクスという経済理論とはまるで逆行した政策に失敗。財政赤字を膨らませていました。そこに日本からの高い付加価値を持ち、技術力も世界トップのハイテク商品が大量に輸入されることで貿易赤字も膨らませます。これを双子の赤字といいますが、アメリカはこうした日本の輸出攻勢を集中豪雨的輸出として批判し、「日米貿易摩擦」が激化する原因となりました。このとき、アメリカは日本の輸出はそもそも円安ドル高であるために日本に有利な為替レートになっているとしました。そこでレーガン大統領は個人的に仲が良かった中曽根首相を誘い、日本の円に対して介入する話を持ちかけます。日米に加え、イギリス、フランス、西ドイツの5カ国でG5プラザ合意を結び、日本を除く4カ国の中央銀行が一斉に円買いをし、円高誘導を行う協調介入が行われることになりました。

その結果、約半年で開始当初の1ドル=約240円から1ドル=約150円まで円高が進み、1987年のG7ルーブル合意で介入が終了した時には1ドル=約120円までになっていました。それにより、日本は輸出に不利な状態が発生し、1986年には円高不況と呼ばれる不況に陥ります。

ここで円高になると、なぜ輸出に不利なのかを考えます。

G5プラザ合意前の時点で日本国内で240円で製造しているシャープペンシルがあったとします。このとき、アメリカに輸出すれば1ドルで売れるわけです。(輸送コストなどは考慮しない)それではG7ルーブル合意で介入が終了した時の状況を考えましょう。日本国内での製造コストは介入により変化しませんから(原材料費などで変わるものの今回は考慮しない)、240円です。しかし、輸出すると1ドル=120円ですからアメリカでは2ドルになっているのがお分かりいただけるでしょうか。円高ドル安が進むことで輸出産業はダメージを受けます。

逆にアメリカから輸出をし、日本に輸入する状況を考えてみます。

G5プラザ合意前にアメリカで1ドルで製造しているシャープペンシルは日本では240円で販売できます。しかし、G7ルーブル合意後ではアメリカで同じく1ドルで製造しているシャープペンシルは日本では120円で売れます。つまり、日本はの輸入は円高ドル安が進むと有利になるのです。

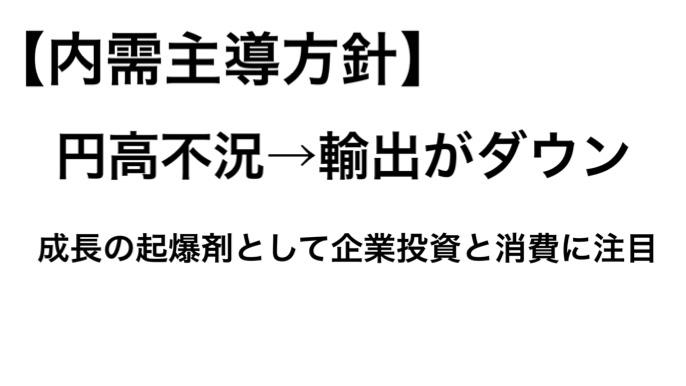

輸出主導だった日本経済は円高不況で相当の打撃を受けます。

ここで中曽根内閣は中曽根氏の私的諮問機関が作成した「前川レポート」に沿った経済政策を推し進めます。具体的には家計と企業の消費促進による「内需拡大」を進めるというものでした。(他にも規制緩和なども盛り込まれた)

前川レポートに沿って、日銀は1987年に公定歩合(現:基準割引率および基準貸付利率)を2.5パーセント(プラザ合意前5パーセント)まで引き下げられ、積極的な市中銀行への貸出に応じるようになります。(公定歩合は市中銀行が日銀からお金を借りる時の金利。当時は市中銀行から一般への貸出金利も連動していたため、引き下げると景気にアクセルをかけることができた)

その結果、金融機関に余剰資金が発生します。銀行は余剰資金を貸出し、儲けようと考えます。余剰資金による貸出先は多少不安定なところや用途が明確でないところにも渡ったため、株式投資や不動産投資にその資金が向けられます。それにより、株価と地価は異常な値上がりを見せ始めます。これが通常の値上がりなら問題はなかったのですが、上がっても上がっても買い注文が来る状態でついには経済の「ファンダメンタルズ(国の経済規模の指標)」を乖離していき、買えば必ず儲かるという「土地神話」なども生まれました。

日経平均株価はプラザ合意の頃の約13000円からわずか3年半後の1989年末には38915円の史上最高値を記録しました。

地価は山手線内側の地下だけでアメリカ全土が買えるとまで言われました。

家計は保有している資産価値が株価、地価の値上がりで上昇していると実際の利益が出る前に錯覚する「資産効果」で贅沢をし、企業は事業拡大を進め、需要とかけ離れたリゾート開発を行いました。市中銀行は子会社として設立した住宅金融専門会社も利用して貸出を強化しました。

この景気過熱を重くみた日銀は1989年に公定歩合を6パーセントに引き上げ、政府は地価税、土地融資総量規制を行い、ブレーキをかけます。

その結果、1990年に株価の、1992年に地価のバブルが崩壊しました。

バブルは、何かの弾みに少しでも値下がりが発生すると、家計は資産効果による消費を資産頼みにしており、企業や一部の家計は銀行からの融資を元手に投機を行っている場合すらあったことによる不安感から売り注文が殺到し、大暴落を起こします。

結果的に政府や日銀のブレーキが強すぎたと言われています。

その後、日本は「失われた10年」…いや失われた30年と言われる長い長い不況に悩まされることになります。日銀や政府はこの間、ずっと景気にアクセルを踏み続けていますが、効果は薄いです。この金融政策はブレーキは非常に強いが、アクセルは非常に弱いということで「金融政策の非対称性」といいます。

次回からは日本経済を戦後から流れで見ていきます。

- Sokun

鉄道旅行が好きです。国内旅行業務取扱管理者を取得しています。皆さんに楽しい旅をお届けしていきます。

- サンライズ瀬戸を短区間利用!安く、長い時間サンライズに乗りたい!ノビノビ座席で瀬戸大橋の旅 岡山→琴平【夏の瀬戸内周遊の旅】 2022年9月29日

- 快適すぎる普通席!JAL国内線の最新型普通席が凄い!個人用モニターまで完備!? 福岡→東京【ぐるっと北部九州の旅2021】 2022年8月28日

- 【佐賀】イカが美味すぎる観光地!呼子を観光!博多からの行き方は?【ぐるっと北部九州の旅2021】 2022年8月19日

- 乗ってみた!ディズニーリゾートラインって何?どうやって乗るの? 東京ディズニーランド・ステーション→リゾートゲートウェイ・ステーション【東北近畿普通列車の旅】 2022年7月26日

- 【海が見える路線】本数が減っている?仙石線に乗車!石巻から仙台へ! 石巻→仙台【冬の北海道観光の旅】 2022年7月21日